2023年12月に終了予定のジュニアNISAですが、終了後に18歳までの引き出し制限がなくなることによって、使い勝手が増すんじゃないかという声も上がっています。

筆者も2023年12月までは全力で制限枠いっぱいまでジュニアNISAを活用していこうと思っており、資産形成において使わない手はないサービスの一つです。

そこで今回は、ジュニアNISAを始めるにあたって、おすすめの2社、楽天証券とSBI証券の比較をし、それぞれどんな人におすすめなのかを見ていきたいと思います。

まずは結論です。

・子供の銀行口座の管理が面倒なので、親名義のお金で資産運用したい人

・楽天経済圏を日常的に利用している人

・外国株式(米国個別株や米国ETF)に投資したい人

・できるだけ低コストで資産運用したい人

以下、本記事のコンテンツです。

ジュニアNISAを始めるならどっち?楽天証券とSBI証券の比較

両社とても良いサービスを提供しており、内容にそこまで大きな違いはありませんでした。

ですので、強いこだわりがなければ、はっきり言ってどちらを使ってもいいと思います。

ただ、あえて違いを明確にしたうえで、両社の違いを言い表すとするなら、下記のようになると思います。

ーーーーーーーーーーーーーーーーーーーーー

親名義で投資や資産の管理をしたい人は、楽天証券

ーーーーーーーーーーーーーーーーーーーーー

シンプルに、

・普段楽天証券をメインに使っている人は楽天証券

・普段SBI証券をメインに使っている人はSBI証券

これでも全然問題ないと思います。

あまり変わらない点は、

・クレジットカード積立は不可

・ポイントプログラムも大差なし

楽天証券とSBI証券の特徴を表にまとめました。

両社手数料が原則無料で、投資信託の取り扱い銘柄数も豊富で、大変人気となっています。

大きな違いは先ほども述べましたが、そこまで気にしない方であれば、基本的には好みや、普段使っている銀行やポイントなどの相性で判断するのもいいと思います。

個人的な意見ですが、親の証券口座も管理しつつ、子供の証券口座を管理していくのは少々面倒だと思ったので、楽天証券を利用しています。

親名義の楽天銀行から直接入金し、配当金・分配金の再投資の手間がかからない投資信託を値下がりや暴落のタイミングで購入していっています。

子供の資産運用ということで、時間はたっぷりあるので、毎月定額を積み立てるのではなく、世界情勢や経済状況をチェックしつつ、値下がりしたタイミングで購入するという手法を取っています。

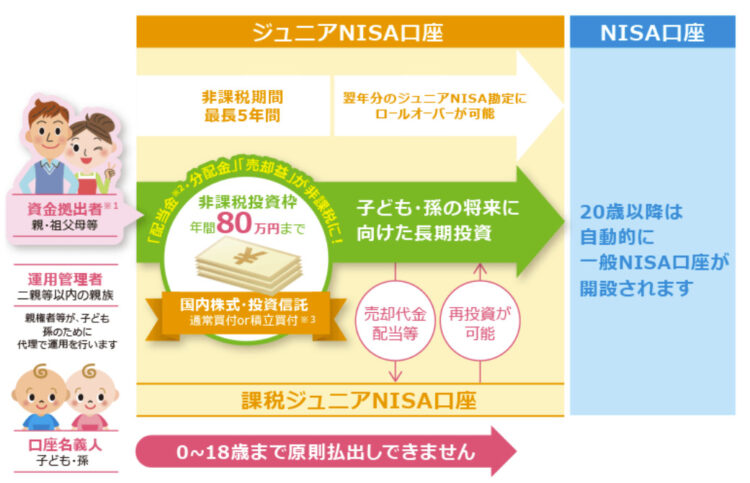

ジュニアNISAは2023年12月に終了予定だが、すぐに始めるべき!

そもそもジュニアNISAとは、株式や投資信託の売却益や配当金などに対して通常なら20.315%の税金がかかるところ、”非課税”で資産運用できる大変お得なサービスです。

ただ、ジュニアNISAは2023年12月に制度自体が終了予定となっています。

制度終了後は、新規の買い付けができなくなりますが、その後も非課税枠(継続管理勘定)で資産を保有することができます。

制度終了により、ジュニアNISAの一番の欠点とも言ってよい18歳までの引き出し制限がなくなり、子供が18歳未満でもいつでも引き出せるようになるんです。

この引き出し制限が解除されることになって、ジュニアNISAの新規口座開設数が急増したとのニュースもありました。

子供の非課税枠が家族の非課税枠に加わることによって、家族全体の非課税枠が増大し、子供の金融教育の場にもなるジュニアNISA、制度終了までに是非始めてみましょう。

\楽天証券の口座開設はこちらから/

\SBI証券の口座開設はこちらから/

「つみたてNISA」「NISA」「ジュニアNISA」の比較

「つみたてNISA」「NISA」「ジュニアNISA」の比較です。

・対象年齢は0歳~19歳

・金融機関の変更は不可

・口座開設期間は2023年まで

・18歳までの払い出し制限がある

【ジュニアNISA】楽天証券とSBI証券の比較まとめ

楽天証券をおすすめする人

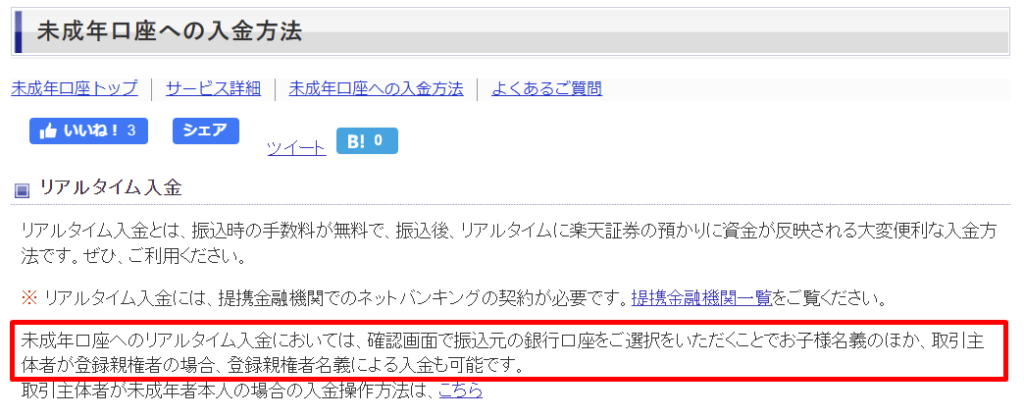

- 子供名義だけでなく親名義で資産運用したい人

- 楽天経済圏を日常的に利用している人

楽天証券のメリットの一つは子供名義だけでなく親名義でも資産運用できる点です。

親の銀行口座から子供の口座へ資金移動し、そこから証券口座に振替、対象商品を購入となると、手間も時間もかかってしまいます。

親名義の銀行口座から直接入金できるのは、とてもおすすめできるサービスです。

楽天経済圏の楽天銀行は0歳から口座を作ることができます。(住信SBIネット銀行は15歳から)

楽天経済圏を活用することによって、ポイントや手数料などのサービスが享受できますよ。

<親名義の銀行口座から入金が可能>

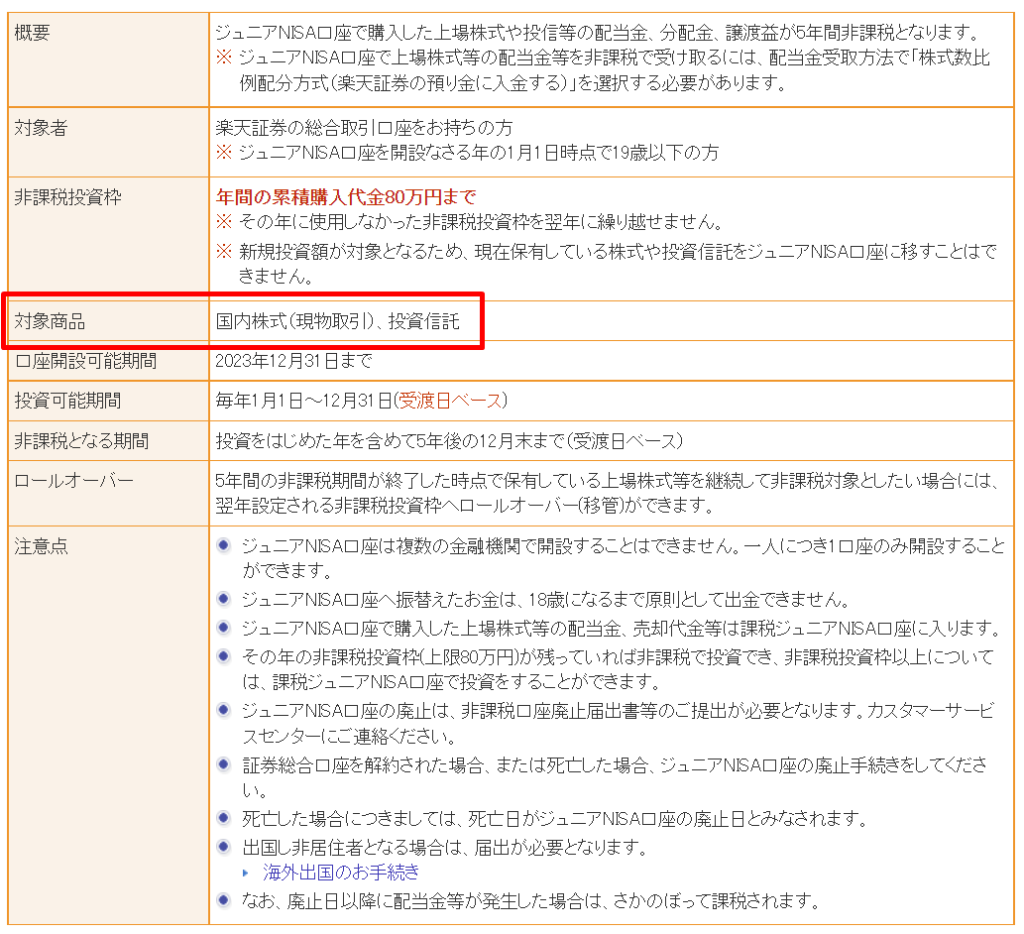

<対象商品>

国内株式(現物取引)、投資信託

※楽天証券と楽天銀行のマネーブリッジは未成年口座のため利用不可ですので、ご注意ください。

\楽天証券の口座開設はこちらから/

SBI証券をおすすめする人

- 米国個別株や米国ETFなどの外国株式に投資したい人

- ETFなど低コストな銘柄で資産運用したい人

VOOやVTIなどのETFはそれぞれ同じ指数に連動する投資信託もあり、人気もありますが、ETFのほうが手数料が低いという特徴があります。

できるだけ低コストで資産運用したい人にはおすすめです。

また、ETFは配当金・分配金を出すものが多いので、子供に配当金・分配金などのキャッシュフローの大切さを学んでほしいという人にも向いています。

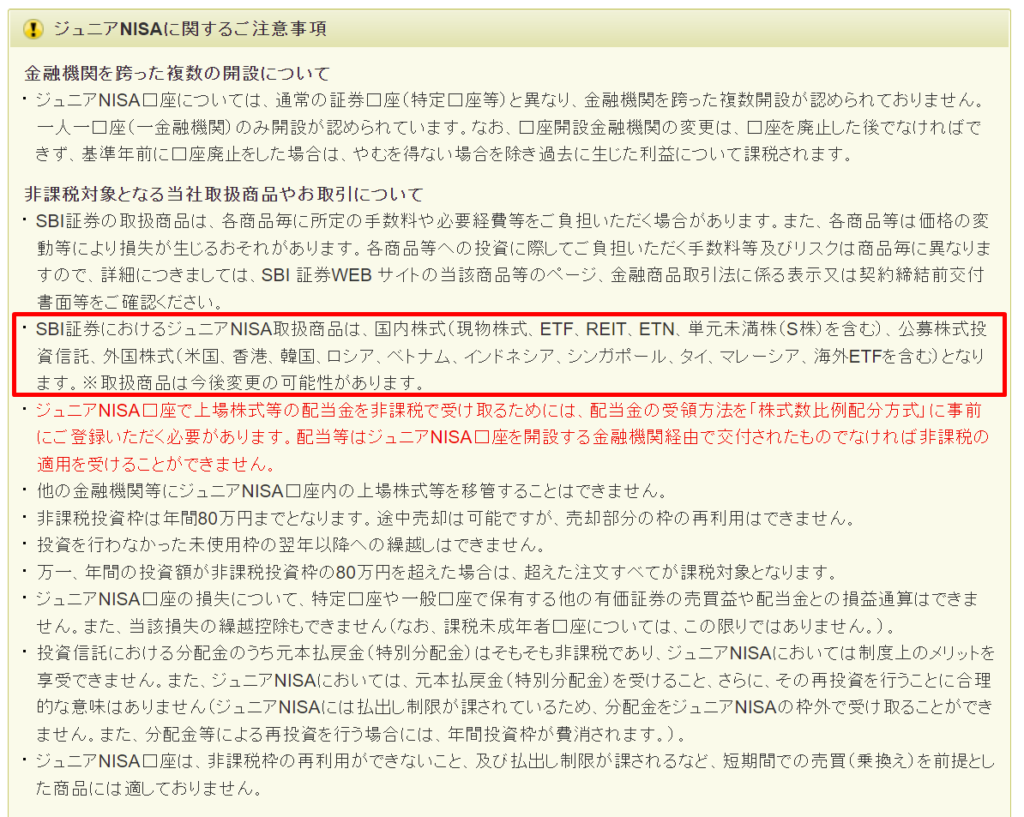

<対象商品>

国内株式(現物株式、ETF、REIT、ETN、単元未満株)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF)

\SBI証券の口座開設はこちらから/

投資歴3年の筆者は楽天証券を選びました

今回はジュニアNISAを始めるにあたって、楽天証券とSBI証券の比較を行いました。

ここからは個人的な意見ですが、私はジュニアNISAの管理にはあまり時間を掛けたくない、長期でゆっくり資産形成したいという考えがあるため、楽天証券を利用しています。

SBI証券で購入できる外国株式も、外国株式が組み入れられた投資信託を買うことで補完できますので、全然問題ありません。

ご自身の投資スタイルや、普段使っている証券会社・銀行口座などを総合的に判断し、ジュニアNISAの口座を開設しましょう!

コメント